O Exemplo de Balanço Patrimonial de uma Empresa é um guia abrangente para entender a saúde financeira de uma organização, fornecendo uma visão detalhada de seus ativos, passivos e patrimônio líquido. Este documento é crucial para partes interessadas, incluindo investidores, credores e gerentes, para avaliar a posição financeira da empresa e tomar decisões informadas.

O Balanço Patrimonial é uma representação instantânea da situação financeira de uma empresa em um determinado momento, fornecendo informações valiosas sobre sua capacidade de gerar lucros, pagar dívidas e cumprir obrigações financeiras. Ao analisar os componentes do Balanço Patrimonial, as partes interessadas podem obter insights sobre a liquidez, solvência e rentabilidade da empresa.

Conceito e Importância do Balanço Patrimonial

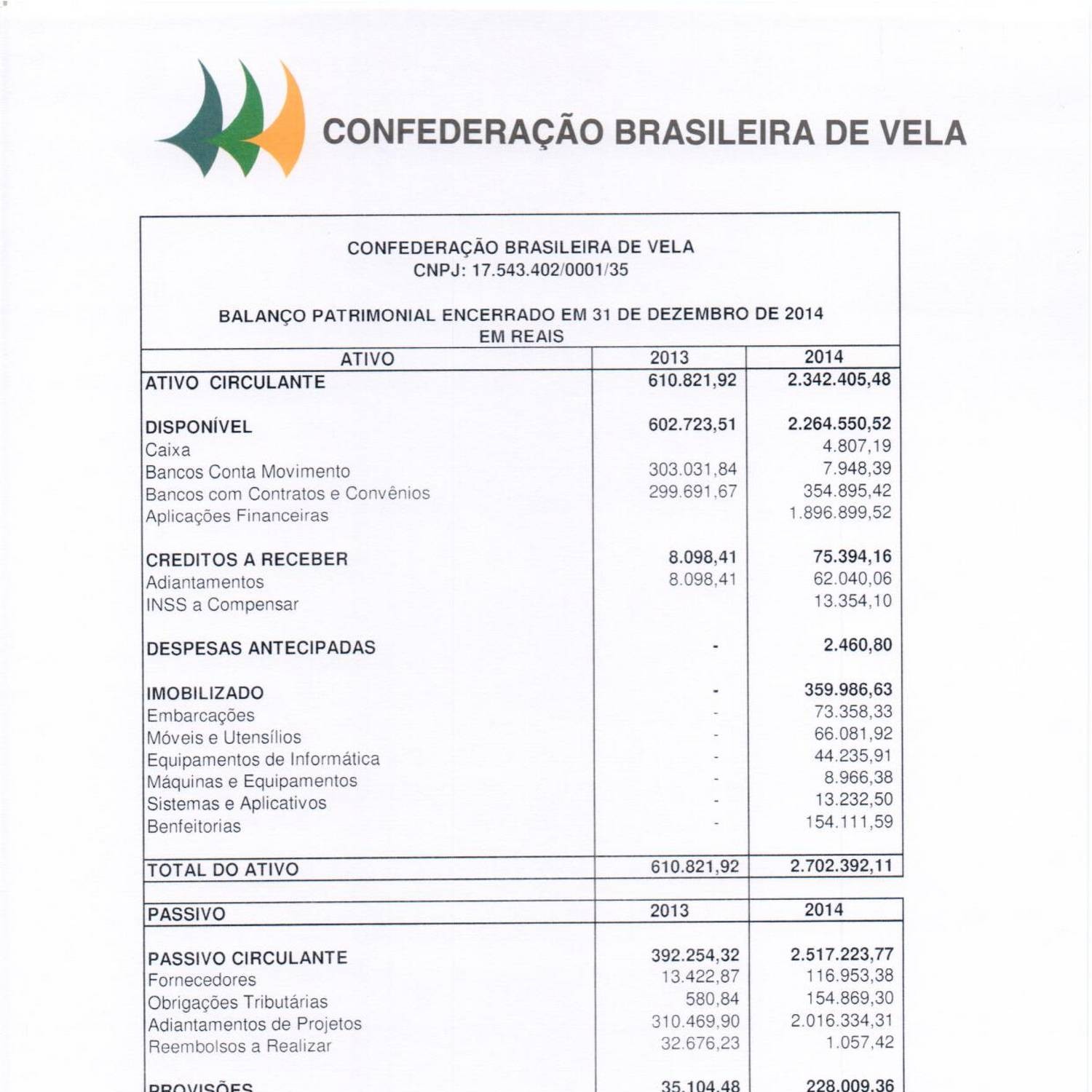

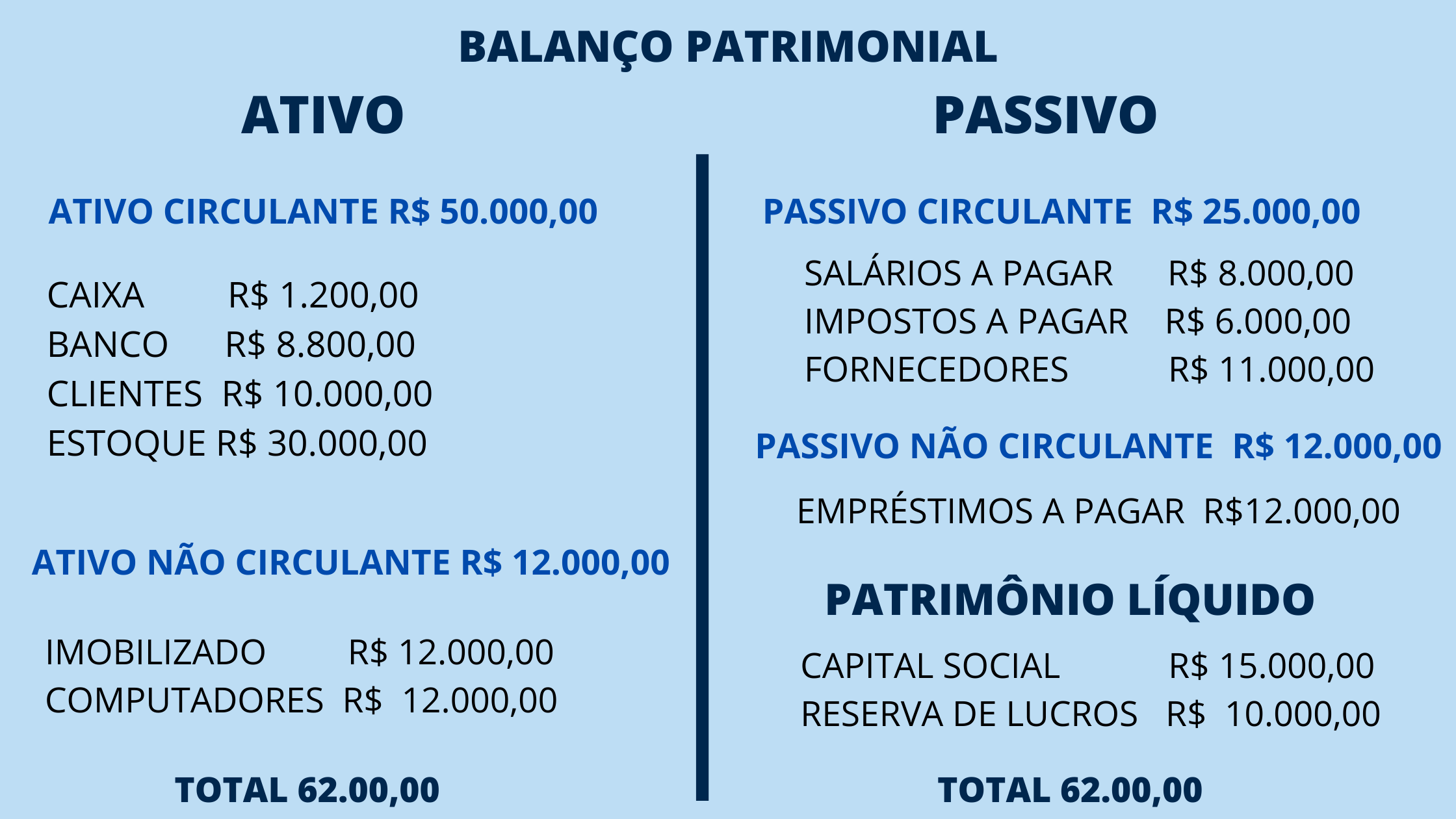

O Balanço Patrimonial é uma demonstração contábil que apresenta a situação financeira de uma empresa em um determinado momento. Ele é dividido em três partes: Ativo, Passivo e Patrimônio Líquido. O Ativo representa os bens e direitos da empresa, o Passivo representa suas obrigações e o Patrimônio Líquido representa a diferença entre o Ativo e o Passivo.

paragraphO Balanço Patrimonial é importante para empresas e partes interessadas por vários motivos. Para as empresas, ele fornece informações sobre sua situação financeira, o que é essencial para a tomada de decisões. Para as partes interessadas, como credores, investidores e analistas, o Balanço Patrimonial fornece informações sobre a saúde financeira da empresa e sua capacidade de cumprir suas obrigações.

Estrutura e Componentes do Balanço Patrimonial

O balanço patrimonial é uma demonstração financeira que apresenta a situação financeira de uma empresa em um determinado momento. Ele é dividido em três componentes principais: ativo, passivo e patrimônio líquido.

Ativo

O ativo representa os recursos econômicos controlados pela empresa que são esperados gerar benefícios econômicos futuros. Exemplos de contas de ativo incluem:

- Caixa

- Contas a receber

- Estoques

- Imobilizado

Passivo

O passivo representa as obrigações da empresa que devem ser pagas no futuro. Exemplos de contas de passivo incluem:

- Contas a pagar

- Empréstimos bancários

- Tributos a pagar

- Provisões para contingências

Patrimônio Líquido

O patrimônio líquido representa os recursos próprios da empresa, ou seja, a diferença entre o ativo e o passivo. Ele é composto pelos seguintes componentes:

- Capital social

- Reservas de lucros

- Prejuízos acumulados

Análise do Balanço Patrimonial: Exemplo De Balanço Patrimonial De Uma Empresa

O Balanço Patrimonial é uma ferramenta fundamental para analisar a saúde financeira de uma empresa. Ele permite avaliar a liquidez, solvência e lucratividade da empresa, fornecendo informações valiosas para tomada de decisões e planejamento financeiro.Existem vários métodos para analisar o Balanço Patrimonial, incluindo:

Análise de Liquidez

A análise de liquidez mede a capacidade da empresa de cumprir suas obrigações de curto prazo. As métricas financeiras comumente usadas para analisar a liquidez incluem:

Capital de giro

Ativo circulantePassivo circulante

Liquidez corrente

Ativo circulante / Passivo circulante

-

Teste ácido (teste rápido)

(Ativo circulante

- Estoques) / Passivo circulante

Análise de Solvência

A análise de solvência avalia a capacidade da empresa de cumprir suas obrigações de longo prazo. As métricas financeiras usadas para analisar a solvência incluem:

Índice de endividamento

Passivo total / Patrimônio líquido

Índice de cobertura de juros

Lucro operacional / Despesas com juros

Índice de cobertura de dívida

EBITDA / Despesas financeiras

Análise de Lucratividade, Exemplo De Balanço Patrimonial De Uma Empresa

A análise de lucratividade mede a eficiência e rentabilidade da empresa. As métricas financeiras usadas para analisar a lucratividade incluem:

Margem líquida

Lucro líquido / Receita líquida

Margem bruta

Lucro bruto / Receita líquida

Retorno sobre o patrimônio líquido (ROE)

Lucro líquido / Patrimônio líquido

Exemplos Práticos de Balanço Patrimonial

Os exemplos práticos de Balanço Patrimonial ajudam a entender melhor a estrutura e os componentes desse documento contábil.

Tabela de Balanço Patrimonial

A tabela a seguir exibe um exemplo de Balanço Patrimonial com dados de Ativo, Passivo e Patrimônio Líquido:

| Ativo | Passivo | Patrimônio Líquido |

|---|---|---|

| Circulante Caixa e Equivalentes de Caixa: R$ 100.000 Contas a Receber: R$ 50.000 Estoques: R$ 25.000 | Circulante Contas a Pagar: R$ 75.000 Empréstimos Bancários de Curto Prazo: R$ 25.000 | R$ 150.000 |

| Não Circulante Imobilizado: R$ 125.000 | Não Circulante Empréstimos Bancários de Longo Prazo: R$ 100.000 | |

| Total Ativo: R$ 250.000 | Total Passivo: R$ 100.000 |

Interpretação e Tomada de Decisão

O Balanço Patrimonial é uma ferramenta essencial para a tomada de decisões financeiras informadas, pois fornece uma visão geral da situação financeira de uma empresa em um determinado momento.

Ao interpretar as informações do Balanço Patrimonial, os gestores e investidores podem avaliar a saúde financeira da empresa, identificar oportunidades de crescimento e tomar decisões sobre investimentos e financiamentos.

Decisões de Investimento

O Balanço Patrimonial pode influenciar as decisões de investimento de várias maneiras:

- Liquidez:O Balanço Patrimonial fornece informações sobre a capacidade da empresa de atender às suas obrigações de curto prazo. Uma empresa com alta liquidez tem mais flexibilidade para investir em novos projetos ou oportunidades de crescimento.

- Solvência:O Balanço Patrimonial também fornece informações sobre a capacidade da empresa de cumprir suas obrigações de longo prazo. Uma empresa com alta solvência é menos propensa a enfrentar dificuldades financeiras e, portanto, pode ser um investimento mais atraente.

- Rentabilidade:O Balanço Patrimonial pode fornecer insights sobre a rentabilidade da empresa. Uma empresa com alta rentabilidade tem maior probabilidade de gerar lucros no futuro e, portanto, pode ser um investimento mais lucrativo.

Decisões de Financiamento

O Balanço Patrimonial também pode influenciar as decisões de financiamento:

- Estrutura de capital:O Balanço Patrimonial mostra a proporção de dívida e patrimônio líquido usada para financiar as operações da empresa. Os gestores podem usar essas informações para otimizar a estrutura de capital da empresa e minimizar os custos de financiamento.

- Capacidade de endividamento:O Balanço Patrimonial pode fornecer informações sobre a capacidade da empresa de obter financiamento adicional. Uma empresa com baixo endividamento tem mais espaço para contrair dívidas no futuro, o que pode ser útil para financiar o crescimento.

- Custos de financiamento:O Balanço Patrimonial pode influenciar os custos de financiamento da empresa. Uma empresa com alta solvência e baixa alavancagem financeira pode obter financiamento a taxas de juros mais baixas.

Em resumo, o Exemplo de Balanço Patrimonial é uma ferramenta essencial para entender a saúde financeira de uma empresa. Ao analisar seus componentes e interpretar as informações fornecidas, as partes interessadas podem tomar decisões financeiras informadas, avaliar o desempenho da empresa e identificar áreas para melhoria.

O Balanço Patrimonial continua sendo um documento fundamental para empresas e partes interessadas, fornecendo uma base sólida para planejamento financeiro e tomada de decisão estratégica.