Débito E Crédito Na Contabilidade: Entenda E Deixe Que Nossos. A contabilidade, ciência da mensuração e informação financeira, baseia-se em um sistema dual de registros: débito e crédito. Compreender a dinâmica entre esses dois conceitos é fundamental para interpretar balanços, demonstrações de resultados e, consequentemente, a saúde financeira de qualquer organização. Este guia desmistifica a complexidade da contabilidade, oferecendo uma abordagem prática e analítica para a compreensão completa do sistema de débito e crédito.

A natureza dual do lançamento contábil garante que a equação fundamental da contabilidade (Ativo = Passivo + Patrimônio Líquido) sempre se mantenha equilibrada. Cada transação afeta, pelo menos, duas contas, uma em débito e outra em crédito, refletindo o impacto da operação na situação financeira da empresa. Aprender a identificar corretamente os débitos e créditos para diferentes tipos de contas (patrimoniais e de resultado) é crucial para a elaboração correta das demonstrações financeiras e para uma análise precisa da performance da empresa.

Conceitos Fundamentais de Débito e Crédito Contábil

A contabilidade, baseada no método das partidas dobradas, opera sob o princípio fundamental da equação patrimonial: Ativo = Passivo + Patrimônio Líquido. Toda transação afeta, minimamente, duas contas, mantendo essa equação sempre em equilíbrio. A natureza dual do lançamento contábil se manifesta através do débito e do crédito, mecanismos que registram essas alterações.

A Natureza Dual do Lançamento Contábil e a Relação entre Débito e Crédito

O método das partidas dobradas exige que para cada débito haja um crédito de igual valor, e vice-versa. Isso garante a manutenção do equilíbrio da equação patrimonial. O débito representa a entrada de recursos ou o aumento do valor de contas, enquanto o crédito representa a saída de recursos ou a diminuição do valor de contas. A chave para entender o sistema reside em compreender como cada tipo de conta reage a débitos e créditos.

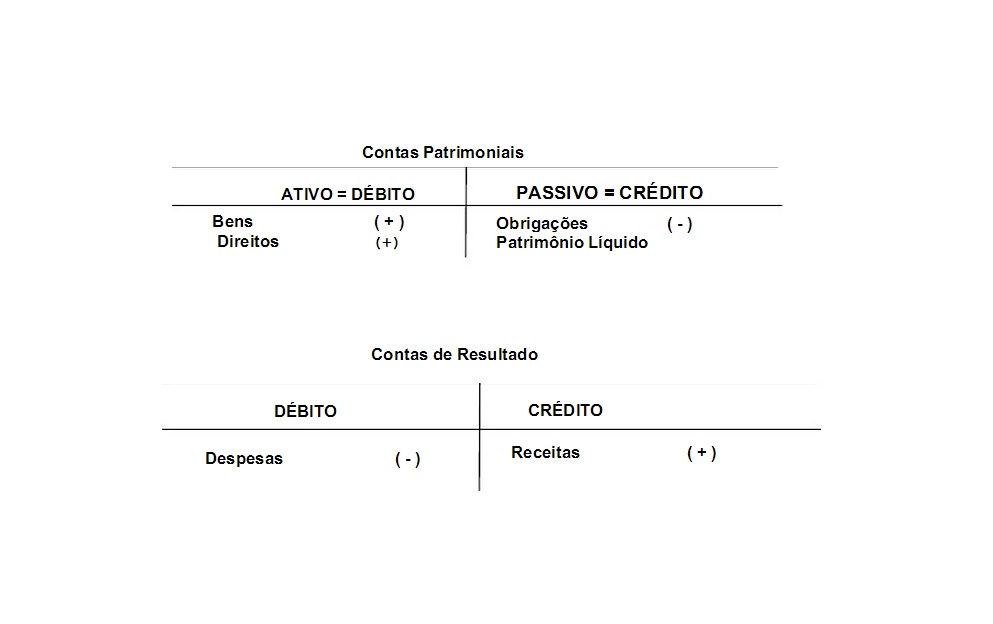

Regras Básicas de Débito e Crédito para Contas Patrimoniais

As contas patrimoniais são classificadas em Ativo, Passivo e Patrimônio Líquido. Cada grupo possui regras específicas para o registro de débitos e créditos. Para contas de Ativo (bens, direitos e aplicações financeiras), um débito representa aumento e um crédito representa diminuição. Para contas de Passivo (obrigações da empresa) e Patrimônio Líquido (recursos próprios), um débito representa diminuição e um crédito representa aumento.

Esta lógica decorre diretamente da equação patrimonial e da necessidade de manter o equilíbrio.

Comportamento de Contas de Resultado em Débito e Crédito

As contas de resultado (Receitas e Despesas) refletem o desempenho econômico da empresa em um determinado período. Diferentemente das contas patrimoniais, as receitas aumentam com créditos e diminuem com débitos. As despesas, por sua vez, aumentam com débitos e diminuem com créditos. Esta lógica se justifica pela natureza dessas contas: receitas aumentam o patrimônio líquido (crédito) e despesas diminuem o patrimônio líquido (débito).

Exemplos de Contas Contábeis e seu Comportamento em Débito e Crédito

A tabela a seguir ilustra exemplos de contas contábeis, mostrando como seus saldos são afetados por débitos e créditos:

| Conta Contábil | Tipo de Conta | Débito (Aumento) | Crédito (Diminuição) |

|---|---|---|---|

| Caixa | Ativo | Recebimento de vendas | Pagamento de fornecedores |

| Fornecedores | Passivo | Pagamento de dívidas | Compra a prazo |

| Capital Social | Patrimônio Líquido | Retirada de lucros pelo sócio | Aporte de capital |

| Receita de Vendas | Resultado | Devolução de vendas | Venda de mercadorias |

Aplicação Prática do Débito e Crédito em Lançamentos Contábeis: Débito E Crédito Na Contabilidade: Entenda E Deixe Que Nossos

A compreensão dos princípios de débito e crédito é fundamental para a correta escrituração contábil. A aplicação prática desses princípios envolve o registro sistemático das operações financeiras e patrimoniais de uma empresa, garantindo a precisão das demonstrações financeiras. A seguir, serão apresentados exemplos práticos de lançamentos contábeis, ilustrando a aplicação do método de partidas dobradas.

Lançamento Contábil de Compra à Vista de Mercadorias

A compra à vista de mercadorias representa uma saída de caixa e um aumento no estoque. O lançamento contábil reflete essa movimentação patrimonial, debitando a conta de estoque (aumento de ativo) e creditando a conta de caixa (diminuição de ativo). O método das partidas dobradas garante que o valor debitado seja igual ao valor creditado, mantendo o equilíbrio da equação patrimonial (Ativo = Passivo + Patrimônio Líquido).

Exemplo: Compra de mercadorias no valor de R$ 1.000,00 à vista.

Débito: Estoque de Mercadorias (R$ 1.000,00)

-Aumento do Ativo

Crédito: Caixa (R$ 1.000,00)

-Diminuição do Ativo

Lançamento Contábil de Venda a Prazo com Emissão de Nota Promissória

Uma venda a prazo gera um aumento nas contas a receber e nas receitas. A emissão de uma nota promissória como forma de pagamento representa um título a receber pela empresa. O lançamento contábil registra o aumento das receitas, o aumento das contas a receber e o aumento do patrimônio líquido.

Exemplo: Venda de mercadorias no valor de R$ 2.000,00 a prazo, com emissão de nota promissória.

| Data | Conta Débito | Valor Débito | Conta Crédito | Valor Crédito |

|---|---|---|---|---|

| DD/MM/AAAA | Contas a Receber | R$ 2.000,00 | Receita de Vendas | R$ 2.000,00 |

Lançamento Contábil do Recebimento de um Título de Crédito

O recebimento de um título de crédito representa o ingresso de recursos financeiros na empresa. O lançamento contábil reflete o aumento do caixa (ativo) e a diminuição das contas a receber (ativo).

Exemplo: Recebimento de um título de crédito no valor de R$ 1.500,00.

Débito: Caixa (R$ 1.500,00)

-Aumento do Ativo

Crédito: Contas a Receber (R$ 1.500,00)

-Diminuição do Ativo

Lançamento Contábil Envolvendo Depreciação de um Bem, Débito E Crédito Na Contabilidade: Entenda E Deixe Que Nossos

A depreciação representa a perda gradual do valor de um bem tangível ao longo de sua vida útil. O lançamento contábil registra essa perda debitando a conta de depreciação acumulada (conta redutora do ativo) e creditando a conta de despesa de depreciação (conta de resultado).

Exemplo: Depreciação de um equipamento no valor de R$ 500,00.

Débito: Depreciação Acumulada (R$ 500,00)

-Conta redutora do Ativo

Crédito: Despesa de Depreciação (R$ 500,00)

-Conta de Resultado

O domínio do sistema de débito e crédito é a chave para uma compreensão profunda da contabilidade. Ao dominar os conceitos fundamentais e sua aplicação prática em diferentes cenários, você estará apto a analisar criticamente os registros contábeis, interpretar demonstrações financeiras com precisão e tomar decisões mais embasadas. Este conhecimento não se limita apenas à análise de balanços; ele permite uma visão holística da saúde financeira de uma organização, permitindo uma melhor gestão de recursos e planejamento estratégico.